En dehors de mon salaire suis-je imposable sur d’autres sommes perçues ? Les salaires de mon fils étudiant sont-ils imposables ?

En dehors de mon salaire suis-je imposable sur d’autres sommes perçues ? Les salaires de mon fils étudiant sont-ils imposables ?

Puis-je déduire certains frais de mes revenus imposables ?

Vous trouverez toutes les réponses à ces questions ci-dessous

Les sommes à déclarer

Elles sont pré-remplies automatiquement sur la déclaration.

On retrouve notamment :

-

Les salaires nets imposables ;

-

Les indemnités journalières maladie (sauf affection de longue durée), maternité, paternité ou adoption ;

-

les sommes reçues de pôle emploi ;

-

L’allocation complémentaire au maintien du revenu de remplacement ;

-

50 % des indemnités journalières d’accidents du travail ou de maladies professionnelles accordées aux salariés ;

-

les indemnités de départ volontaire à la retraite dès le 1er euro

NB : Les assistantes maternelles agréées déduisent de leur rémunération un forfait lié au nombre d’enfants gardés et de jours de garde.

Sont exonérés :

-

-

les salaires perçus par des étudiants de 25 ans au plus au 1er janvier 2018 dans la limite annuelle de 4 495 €. Seul le surplus est imposable.

-

les indemnités de stage et le salaire des apprentis dans la limite de 17 982 € ;

-

la prime d’activité.

-

Des frais professionnels peuvent être déduits pour le calcul de l’impôt

Le montant déclaré bénéficie d’un abattement forfaitaire de 10% pour le calcul de l’impôt. Mais il est possible de remplacer l’abattement par les frais « réels » supportés.

Les frais réels sont notamment les frais de transport de son domicile à son lieu de travail et les frais supplémentaires de repas.

Le principe : l’abattement forfaitaire de 10 %

Son montant, au minimum de 437 €, est plafonné à 12 502 €.

L’option : les frais réels

Frais de transport du domicile au lieu de travail

Frais de transport du domicile au lieu de travail

Il est possible de déduire les frais de trajet supportés pour se rendre sur son lieu de travail. Dans ce cas, il est nécessaire de pouvoir justifier de la distance, de la puissance du véhicule utilisé et du nombre de jours travaillés.

Les frais sont évalués sur la base du barème kilométrique établi chaque année par l’administration fiscale.

Lorsque la distance séparant le domicile du lieu de travail dépasse 40 kms uniquement pour convenances personnelles, le salarié peut déduire les frais de transport dans la limite des 40 premiers kms.

Un seul aller-retour quotidien est autorisé sauf circonstances particulières liées à l’exercice de l’activité professionnelle (ex : personnel médical…).

En cas d’utilisation de 2 voitures sur l’année ; le calcul est fait séparément pour chaque voiture.

Les intérêts d’emprunt d’acquisition de la voiture sont déductibles au prorata des kilomètres retenus pour le calcul des frais réels.

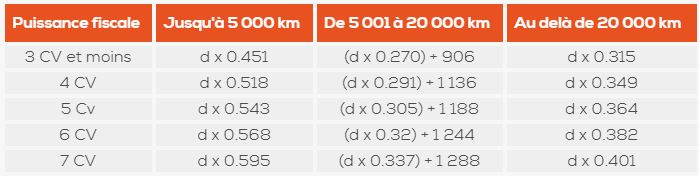

Barème kilométrique applicable aux voitures

d = distance parcourue

Frais de repas

Frais de repas

En raison de ses horaires ou de son éloignement, un salarié peut tenir compte de la dépense supplémentaire supportée par rapport au coût d’un repas à domicile. Il s’agit du montant payé (réel et justifié) diminué de la valeur forfaitaire du repas pris à domicile évalué forfaitairement pour 2018 à 4,80 €.

Lorsque le coût des repas ne peut pas être justifié, il est admis d’évaluer le coût supplémentaire au barème forfaitaire soit 4,80 € pour 2018.

NB : La part des tickets restaurant financée par l’employeur doit être déduite de ces frais.

Exemple

Pour un salarié supportant réellement des frais de repas de 14 €, la charge à retenir par repas est de 14 € – 4,80 € = 9,20 €

Attention

L’application forfaitaire ne dispense pas le salarié (en cas de demande de l’administration) de faire la preuve par tous moyens qu’il supporte effectivement des frais supplémentaires. Il doit prouver en outre :

-

qu’il n’existe pas de cantine d’entreprise (attestation de l’employeur)

-

que la durée de la pause ne lui permet pas de rejoindre son domicile

Autres frais

Suivant la profession d’autres frais peuvent être déduits : frais de vêtements, frais de formation, matériels professionnels, …